Alt om investering af børneopsparing

Skal du oprette en aktiesparekonto til dine børn? Er det smart at investere i aktier for dine børn? Hvilke ETF er god til børn?

Hvorfor skal du investere for dine børn?

De fleste forældre vil gerne give sine børn en opsparing, som de kan bruge, når de bliver ældre. Et hurtigt kig på historien viser, at aktiemarkedet er det bedste sted, du kan investere dine penge, hvis du vil se dem vokse. Du kan fx investere i noget bredt og mindre risikofyldt end enkeltaktier. Noget, som historisk har givet et solidt afkast. Verdensindekset MSCI World er et godt eksempel. Det har givet 8,62 procent i årligt gennemsnitligt afkast i perioden september 1987 til september 2024. De sidste fem år er samme tal 13,59 procent.

Længere nede i dette indlæg vil vi komme med nogle konkrete bud på, hvad du kan investere dit barns opsparing i.

Hvis du investerer 500 kroner om måneden på vegne af dit barn, fra den dag dit barn bliver født, og hvis du investerer i et bredt indeks, som vi fx forventer, giver 8 procent i årligt gennemsnitligt afkast, så vil dit barn efter 18 år have en opsparing på 234.324 kroner. Hvis du investerer 200 kroner om måneden, så vil dit barn have 140.594 kroner efter 18 år. Begge eksempler tager ikke udgangspunkt i diverse omkostninger, men det er over så lang en årrække mere end en fordobling af det beløb, du rent faktisk har investeret.

Det bedste af det hele er, at dit barn ikke behøver at betale skat af sine gevinster, hvis du investerer pengene på den rigtige måde. Når det kommer til at investere penge på vegne af dine børn, findes der nemlig nogle gyldne muligheder, du kan benytte dig af, som er skattefri.

Hvis du ikke har meget erfaring med investering, skal du holde tungen lige i munden, når vi gennemgår stort og småt på denne side. For at forstå det fulde billede, bliver du først nødt til at forstå de forholdsvis komplicerede skatteregler, når det kommer til aktieinvestering. Det er nemlig her, hele humlen ligger, hvis du vil undgå, at dine børn skal betale skat af deres afkast.

Regler for børneopsparing

De fleste tyer til den klassiske børneopsparing, som har flere begrænsninger. Den traditionelle skattefrie børneopsparing er naturligvis fin, men nævneværdige begrænsninger er, at der kun må indbetales 6.000 kroner om året og 72.000 kroner i alt (2024). Der kan tilknyttes et depot, så du kan investere pengene på vegne af dit barn, men det er ikke noget, konkurrencedygtige platforme som Nordnet og Saxo Bank tilbyder. I hvert fald ikke imens dette indlæg skrives (kan ændre sig).

Disse platforme er i og for sig mere konkurrencedygtige, når det kommer til investering, fordi det er deres primære forretningsområde. Selvom der er flere begrænsninger ved børneopsparingen som nævnt ovenfor, er en af fordelene, at alt er skattefrit. Hvis du opretter flere børneopsparinger, vil afkast på disse dog blive beskattet.

Skat af investering til børn: Lagerskat og kapitalindkomst

I dette afsnit vil vi lære dig, hvorfor skattereglerne er vigtige at forstå, når det kommer til investering af dine børns opsparing. De er nu også ret vigtige at forstå, når det kommer til dine egne investeringer. Vi har også en leksikonside om skatteregler for investering, som du med fordel kan besøge for at finde mere viden foruden det, vi præsenterer her.

Når det kommer til investering i værdipapirer som fx aktier gennem et normalt aktiedepot, findes der fire forskellige regler, du bør forstå. To af dem handler om, hvordan du bliver beskattet, og to af dem handler om, hvornår du bliver beskattet. Der er stor forskel på, hvad der er smartest for dig og hvad der er smartest for dit barn.

Hvordan du beskattes: Aktieindkomst og kapitalindkomst

Du kan blive beskattet som aktieindkomst eller kapitalindkomst. For voksne mennesker, der har et arbejde og investerer ved siden af, er aktieindkomst at foretrække. Skattesatsen er 27 procent af de første 61.000 kroner i afkast/gevinst i 2024. Vær opmærksom på, at denne grænse kan ændre sig. De seneste år er den steget. Afkast/gevinst højere end denne grænse beskattes med 42 procent. Kapitalindkomst dækker over en større gruppe af indkomstformer. Her er skattesatsen fast på 37-42 procent afhængig af din samlede kapitalindkomst, og derfor er det heller ikke en, de fleste foretrækker. Det gælder dog ikke for dit barns investeringer.

Hvornår du beskattes: Realisationsbeskatning og lagerbeskatning

Der findes også to regler for, hvornår du skal betale skat. Den mest normale er realisationsbeskatning. Realisationsbeskatning er, at du først betaler skat, når du på et tidspunkt sælger/skiller dig af med dine investeringer (realiserer afkastet). Det er også denne, de fleste foretrækker, fordi de så kun skal forholde sig til at betale skat én gang – altså når de en dag vælger at sælge.

Den anden regel hedder lagerbeskatning eller bare lagerskat. Denne regel er lidt mere drilsk og de fleste foretrækker den ikke (dette gælder dog nødvendigvis ikke for dit barn). Ved lagerskat skal du nemlig betale skat hvert år, også selvom du ikke har solgt ud af dine investeringer (realiseret et afkast). På aktiesparekontoen er alle din investeringer lagerbeskattet, dog med en skatterabat. Det kan du læse mere om på vores side om aktiesparekontoen.

Og nu tænker du nok, at du gerne vil beskattes som aktieindkomst efter realisationsprincippet. Det vil du formentlig også gerne, hvis det er dine egne investeringer, men for dine børn skal du gøre det modsatte, hvis du vil undgå, at de betaler mere i skat, end hvad de ellers kunne komme til. Det kommer vi ind på senere i dette indlæg.

Hvordan beskattes aktier, ETF’er og investeringsforeninger?

Her vil vi kun forholde os til, hvordan forskellige investeringer beskattes, hvis der investeres gennem et normalt aktiedepot. For aktiesparekontoen gælder nemlig andre regler, som vi ikke vil komme ind på her, men som du kan læse om på vores side om aktiesparekontoen. Det er vigtigt, at du forstår forskellen på et aktiedepot (værdipapirdepot) og en aktiesparekonto.

På vores leksikonside om skatteregler har vi lavet en oversigt, der viser dig, hvordan forskellige investeringstyper beskattes. Her kan du se, at normale aktier beskattes som aktieindkomst efter realisationsprincippet. Det samme er tilfældet for danske investeringsforeninger, som er distribuerende (betaler udbytte). ETF’er og akkumulerende investeringsforeninger beskattes altid efter lagerprincippet.

Skats positivliste

Om ETF’er eller akkumulerende investeringsforeninger beskattes som kapitalindkomst eller aktieindkomst, afhænger af, om de er registreret på Skats positivliste. I dette indlæg om Skats positivliste kan du læse meget mere om, hvad Skats positivliste er og hvorfor du bør kende den. Kort sagt, så beskattes ETF’er og akkumulerende investeringsforeninger på Skats positivliste som aktieindkomst. Hvis en ETF eller akkumulerende investeringsforening ikke findes på Skats positivliste, så beskattes den som kapitalindkomst og stadig (som altid med ETF’er og akkumulerende investeringsforeninger) efter lagerprincippet.

Skats positivliste opdateres løbende. Det er derfor meget vigtigt, at du holder øje med, om noget ændres for en eller flere af de investeringer, du har investeret i på vegne af dit barn. Hvis du er investeret i en ETF, som ikke er på listen, men som kommer på listen, mens du er investeret i den, så beskattes den ikke længere som kapitalindkomst, og du skal derfor undersøge, om det giver mening at rykke disse investeringer over i noget andet. Ofte vil du få besked om en sådan ændring fra en platform som fx Nordnet, så du har tid til at ændre på dine investeringer, inden skatteændringen træder i kraft ved årsskiftet.

Sådan skatteoptimerer du dine børns investeringer

Nogle af de pointer, vi fremhæver her, har Jyske Bank også skrevet om.

Selvom de fleste mennesker vil foretrække at blive beskattet som aktieindkomst og efter realisationsprincippet, er det modsatte tilfældet for dine børns opsparing. I hvert fald i de første mange år af deres liv, hvor de ikke har anden indkomst. Med andre ord, skal du investere i noget, der beskattes som kapitalindkomst og efter lagerprincippet. Årsagen er, at dine børn har et årligt personfradrag fra den dag, de bliver født. Personfradraget er et årligt beløb, du ikke skal betale skat af. I 2024 er personfradraget på 49.700 kroner. Vær opmærksom på, at dette beløb kan ændre sig fra år til år. Personfradraget kan kun bruges på investeringer, der beskattes som kapitalindkomst, og ikke på investeringer, der beskattes som aktieindkomst.

Hvis investeringerne desuden beskattes efter lagerprincippet, vil skatteafregningen automatisk ske hvert år (betales løbende), hvorfor barnets personfradrag benyttes hvert år. Personfradraget kan nemlig ikke gemmes eller overføres til andre år.

Alt efter hvor meget du investerer for på vegne af dit barn, skal du dog være opmærksom på, om den årlige gevinst ender med at overstige barnets årlige personfradrag. I et sådant tilfælde er det ikke nødvendigvis den optimale løsning med skat som kapitalindkomst efter lagerprincippet. Det er dog de færreste, der formår at investere så mange penge for deres børn, at dette bliver tilfældet. Hvis vi antager, at barnet et givent år har et afkast på ti procent, så vil det kræve en samlet investering på 497.000 kroner at bruge hele personfradraget det pågældende år. Hvis afkastet var syv procent, så ville det kræve en samlet investering på 710.000 kroner at gøre brug af personfradraget.

Hvad skal du investere i?

Nu ved du, hvad du skal investere i, hvis du gerne vil skatteoptimere dine børns investeringer. Men hvad du mere konkret skal investere i på vegne af dine børn (konkrete temaer fx), afhænger helt af, hvilken risikoprofil, du har. Når det kommer til investering, følger mange den hovedregel, der hedder, at man skal have højere risiko, jo yngre man er. Jo tættere man kommer på at skulle bruge afkastet fra sine investeringer, jo mindre risiko skal man også have. Årsagen er, at når du er ung, så har du mange år til at indhente det, du eventuelt skulle tabe i enkelte perioder. Derfor har du også tid og plads til mere risiko, end hvis du skal bruge pengene om få år, hvor det ville være knap så heldigt, hvis markedet lige pludselig dykkede med mange procent, kort tid inden du skulle bruge pengene fra dine investeringer.

Vi har allerede gennemgået, at du skal finde noget, der beskattes som kapitalindkomst efter lagerprincippet, så du kan udnytte dit barns årlige personfradrag. Noget af det, der beskattes efter lagerprincippet, er ETF’er og akkumulerende investeringsforeninger. Det beskattes desuden som kapitalindkomst, hvis ETF’en eller den akkumulerende investeringsforening ikke står på Skats positivliste.

Det medfører en del begrænsninger, fordi en stor del af de tilgængelige ETF’er og akkumulerende investeringsforeninger, som du kan investere i, er registreret på Skats positivliste. Der findes dog flere, som ikke står på listen, og det er altså dem, du skal overveje at investere dine børns opsparing i.

Jo mere koncentrerede dine investeringer bliver, jo højere risiko har de formentlig også. Sagt på en anden måde: Jo mere du spreder dine investeringer, jo mindre risiko har du også. Med andre ord er der højere risiko forbundet med at investere i en ETF, som kun beskæftiger sig med teknologisektoren end en ETF, som beskæftiger sig bredt med et globalt verdensindeks (der naturligvis indeholder flere forskellige sektorer end bare teknologisektoren).

ETF’er er attraktive, fordi der er få omkostninger forbundet med at investere i ETF’er. For nogle ETF’er er de årlige omkostninger i procent (ÅOP) helt nede omkring 0,10%. Derfor giver det rigtig god mening at lede efter nogle ETF’er at investere i på vegne af dine børn. Hvis du kigger mod akkumulerende investeringsforeninger, findes der det, der hedder aktiv forvaltning og passiv forvaltning.

Aktiv forvaltning er, når en eller flere personer udvælger investeringer til en pulje, som har til formål at klare sig bedre end markedet. Passiv forvaltning er en mere automatisk proces, som forsøger at følge markedet. Eftersom aktiv forvaltning typisk indebærer flere handler og kræver flere ressourcer, fordi nogle personer aktivt sidder og udvælger investeringer, er det oftest den dyrere løsning. Passiv forvaltning kræver færre ressourcer og har derfor ofte lavere omkostninger. Meget få mennesker har desuden succes med at slå markedet ved selv at udvælge deres investeringer. Historisk er det ifølge data fra S&P Global også passiv forvaltning, der har været det bedste valg rent afkastmæssigt.

Undgå udbytte

Et andet vigtigt punkt er, at du formentlig gerne vil undgå ETF’er og investeringsforeninger, som betaler udbytte. Årsagen er, at du som forælder kommer til at betale skat af det udbytte, som dit barn løbende modtager. Akkumulerende ETF’er og investeringsforeninger betaler ikke udbytte, mens distribuerende ETF’er og investeringsforeninger betaler udbytte. Her kan du læse om forskellen på akkumulerende og distribuerende. Det korte af det lange er, at du skal investere i noget, som er akkumulerende, hvis du vil undgå at betale skat af det udbytte, dine børn løbende modtager.

Opret depot i barnets navn – ikke dit eget

En fejl, flere af vores venner har begået, er, at de har oprettet et aktiedepot i deres eget navn, som de investerer penge igennem på vegne af deres børn. Hvis du gør det på den måde, så er det dig, der får skatteregningen, når pengene en dag skal udbetales til dine børn. Hvis du vil udnytte dit barns personfradrag, er det derfor vigtigt, at depotet oprettes i dit barns navn og med dit barns personoplysninger.

Hvad gør du, når barnet bliver ældre?

Når dit barn bliver ældre og begynder at tjene sine egne penge, bliver finten med at bruge deres personfradrag mere begrænset, Det er naturligvis fordi, personfradraget nu bruges på barnets anden indkomst. Du skal også være opmærksom på dette, hvis dit barn en dag begynder at modtage SU. I dette tilfælde skal man være opmærksom på, om det giver mening at omlægge investeringerne til noget, der i stedet for kapitalindkomst og lagerskat beskattes som aktieindkomst efter realisationsprincippet.

Normale aktier og danske distribuerende investeringsforeninger beskattes som aktieindkomst efter realisationsprincippet. Det medfører nogle engangsomkostninger at omlægge investeringerne, og barnet vil i så fald stå med en håndfuld investeringer, de selv skal betale skat af, den dag de vælger at sælge dem, hvis valget falder på noget, der beskattes som aktindkomst efter realisationsprincippet. Til gengæld risikerer du ikke, at dit barn pludselig skal betale SU tilbage, fordi der er så høj kapitalindkomst på barnets investeringer.

Det kan i nogle tilfælde også give mening at undersøge, om man bør omlægge investeringerne til en aktiesparekonto oprettet i barnets navn, hvorigennem der investeres i noget, der beskattes som aktieindkomst. Fordelen ved en aktiesparekonto er, at skattesatsen for alle investeringer er 17 procent. Til gengæld er der en indbetalingsgrænse og alle investeringer på aktiesparekontoen beskattes desuden efter lagerprincippet. Du skal derfor være opmærksom på, at barnet bliver opkrævet en skattebetaling på 17 procent om året for afkast, selvom de ikke er realiseret. Denne afregning til Skat sørger banken for, så den sker direkte gennem aktiesparekontoen, hvor skattebetalingen fratrækkes. Læs mere på vores side om aktiesparekontoen, hvor vi forklarer mere om dette. Al beskatning på et normalt aktiedepot sker via årsopgørelsen, også selvom der investeres i produkter, som lagerbeskattes.

En anden mulighed er naturligvis at bruge aktiedepotet til at investere i noget, der beskattes som aktieindkomst efter lagerprincippet. Alt efter størrelsen på barnets investeringer, vil vi dog anbefale, at man først fylder aktiesparekontoen om med denne type investeringer, inden man kaster sig ud i dem på et normalt aktiedepot.

Vi beskriver årsagen mere detaljeret på vores Q&A om ETF’er, leksikonside om skatteregler for aktieinvestering og vores Q&A om aktiesparekontoen. Den korte forklaring er, at du lagerbeskattes af ETF’er og akkumulerende investeringsforeninger, ligegyldigt om du investerer i dem på et normalt aktiedepot eller en aktiesparekonto. Men hvor du betaler 27 procent i skat som aktieindkomst af de første 61.000 (sats for 2024) og 42 procent for afkast derover, betaler du kun 17 procent i skat på din aktiesparekonto. Og det er ligegyldigt størrelsen på dit afkast. Derfor sparer du mindst 10 procent i skat om året. Hvis dit afkast overstiger aktieindkomst-grænsen (progressionsgrænsen), sparer du helt op til 25 procent i skat om året, fordi du i stedet for 42 procent betaler 17 procent i skat på din aktiesparekonto.

Du kan naturligvis også blande det. Hvis vi antager, at barnet har investeringer fra sine forældre for 200.000 kroner, kan størstedelen bruges til at fylde aktiesparekontoen op, mens resten kan bruges til at investere i aktier eller danske distribuerende investeringsforeninger på normalt aktiedepot. I så fald vil barnet hvert år, skulle betale skat af sit afkast på aktiesparekontoen, men først betale skat af sine investeringer på det normale aktiedepot, den dag investeringerne sælges. Udbytte, som udbetales henad vejen på det normale aktiedepot, skal barnet naturligvis også betale skat af løbende. Det sker ofte direkte via banken og helt automatisk (dette er nødvendigvis ikke tilfældet hos alle banker).

Hvordan gør du helt praktisk?

Herefter skal du åbne et aktiedepot til dit barn. Du skal sandsynligvis selv være oprettet hos den bank, hvor du opretter et aktiedepot til dit barn, men det er ikke tilfældet alle steder. Husk på, som vi nævnte, at det er vigtigt, at depotet oprettes i dit barns navn og med dit barns oplysninger, hvis du vil gøre brug af barnets personfradrag. På denne side har vi ikke licens til at anbefale det ene over det andet, men vi kan som ren og skær inspiration dele, at vi personligt foretrækker de konkurrencedygtige platforme, som har fokus på investering. Nordnet og Saxo Bank er to af de mest populære.

Eftersom deres fokus er på investering, er der ofte flere penge at spare på omkostninger, når du investerer, ligesom du sandsynligvis har adgang til mere at investere i, end hvad du har andre steder. Derudover koster det ikke nødvendigvis noget at åbne en konto hos dem. Flere traditionelle banker har fokus på mange andre ting end investering, og derfor er de ikke nødvendigvis lige så konkurrencedygtige hele vejen rundt, når det kommer til investering. Vi anbefaler naturligvis, at du sætter dig ind i de forskellige banker og/eller platforme, før du beslutter dig for, hvem du gerne vil bruge til at investere på vegne af dit barn.

Vi bruger selv Nordnet, hvor det er nemt at oprette et depot for mindreårige. Nordnet har selv lavet en side om deres løsning for mindreårige, hvor du kan finde mere information, hvis du synes, at Nordnet lyder interessant. Vi skal lige huske at understrege, at vi ikke er sponsoreret af Nordnet på nogen som helst måde, mens dette indlæg skrives.

Skal du aktivere dit barns frikort?

Nej, det behøver du ikke. Frikort bruges kun til lønindkomst, og her er investering som kapitalindkomst (som du gør på vegne af dit barn) ikke det samme. Her bruges personfradraget i stedet. Et frikort og et personfradrag er ikke det samme, men de hænger sammen.

Personfradraget er et skattefrit beløb, som alle personer i Danmark har ret til at tjene uden at betale skat. Det betyder, at du først begynder at betale skat, når din indkomst overstiger dit personfradrag. Frikortet er derimod et skattekort, der viser, hvor meget du kan tjene skattefrit i løbet af et kalenderår. Beløbet på dit frikort svarer til dit personfradrag. Når du har et frikort, kan du tjene op til personfradragets størrelse uden at betale skat. Hvis din indkomst overstiger beløbet på frikortet, vil du begynde at betale skat af den del, det overstiger.

Frikortet er altså en praktisk måde at udnytte dit personfradrag på, så du undgår at betale skat af beløb under grænsen. Når du arbejder og tjener penge, registreres din indkomst, og så længe du holder dig under grænsen på frikortet (som svarer til personfradraget), vil der ikke blive trukket skat af din løn. Kort sagt: Personfradraget er det skattefri beløb, mens frikortet er værktøjet, der gør det muligt at administrere skattefriheden i praksis.

Månedsopsparingen

Et af de redskaber, du med fordel kan benytte dig af, er månedsopsparingen, som specielt Nordnet er kendt for. Du kan læse mere om den på Nordnets egen side. Månedsopsparingen er ikke en kontotype, men en funktion, du kan bruge for et eller flere aktiedepoter. Der er flere fordele med en månedsopsparing. Før det første er det en funktion, der gør det muligt for dig at investere helt automatisk, så der en gang om måneden investeres i det, du har valgt, der skal investeres i. Det fungerer meget simpelt på den måde, at du sørger for, at der automatisk overføres penge til aktiedepotet. På Nordnet kan du så indstille det aktiedepot til hver måned at investere i noget, du bestemmer.

Denne fordel bunder naturligvis i, at du ikke skal forholde dig til noget som helst, når du først har sat månedsopsparingen op. Du kan lade den køre de næste mange år frem og lade det passe sig selv. En anden vigtig fordel er, at du for langt størstedelen af dine investeringer slipper for at betale købskurtage. Kurtage er enten et minimumsbeløb og/eller en procentdel af dit investerede beløb, du normalt betaler, når du køber eller sælger en investering. Fordi månedsopsparingen automatisk investerer for dig, slipper du dog for at betale købskurtage, hvilket kan blive mange penge sparet på den lange bane. Dette er kun positivt for dit barns potentielle afkast.

Kan du få andre til at gøre det for dig?

Det korte svar er, ja. Der findes i dag udbydere, som tilbyder at investere dit barns opsparing på jeres vegne. En af dem er Tobi, som vi selv har brugt, og som fungerer ganske glimrende. På Tobi kan du vælge mellem høj, middel og lav risiko. De har samtidig nogle sider, som på en fin og simpel måde forklarer meget af det, vi har forsøgt at forklare i dette indlæg. Du overfører automatisk penge, som de automatisk investerer ud fra den risikoprofil, du har valgt. I forhold til at gøre det selv via fx Nordnet er ulempen ved Tobi naturligvis, at de skal have nogle penge for at investere for dig.

Vi synes egentlig, at omkostningerne hos Tobi er ganske fornuftige, som de ser ud, mens dette indlæg er blevet til. Vi synes også, det er helt fair, at man tager betaling for at udføre et stykke arbejde. Fra et kundeperspektiv synes vi også, at det er godt givet ud, hvis man selv finder det forvirrende og uoverskueligt at investere for sit barn på egen hånd. Hvis alternativet er, at man slet ikke investerer sit barns penge, kan Tobi være en god løsning. Omkostningerne er ikke nogen, du selv skal have op af lommen. De trækkes løbende fra dit barns investeringer, så du lægger nok ikke mærke til dem. Det er samme princip med årlige omkostninger i procent (ÅOP), når du selv investerer i fx en ETF. I 2024 skriver Tobi selv, at omkostningerne hos dem maksimalt er 1,07% til 1,16% i løbende årlige omkostninger. Tobi fremlægger selv omkostningerne meget transparent, hvilket vi godt kan lide (tag højde for at disse tal kan ændre sig efter tilblivelsen af dette indlæg)

Hvis dit barn fx har en opsparing hos Tobi på 10.000 kroner, vil de årlige omkostninger være 107-116 kroner. Det svarer til ca. 9 kroner om måneden, som dækker rådgivningshonorar og produktomkostninger. Hvis dit barns investeringer efter mange år vokser til 100.000 kroner, så vil de månedlige omkostninger svare til ca. 93 kroner om måneden, hvilket pludselig er lidt flere penge.

Som vi skriver om i det næste afsnit, kan du spare penge på omkostninger ved at gøre det selv, men hvis du ikke er komfortabel med dette, kan Tobi eller en lignende udbyder være den bedste løsning for dig.

Hvad sparer du ved at gøre det selv?

På den lange bane er der noget at spare, hvis du selv vælger at investere for dit barn. Det behøver ikke være besværligt, hvis du fx bruger en månedsopsparing.

Invesco MSCI World er en af de ETF’er, som ikke står på Skats positivliste, mens dette indlæg er skrevet. De årlige omkostninger i procent (ÅOP) er 0,19%. Det svarer til 1,9 kroner om året eller 16 øre om måneden, hvis du har 1.000 kroner investeret. Ved 10.000 kroner investeret er ÅOP 19 kroner, svarende til ca. 1,6 kroner om måneden. For 100.000 kroner investeret er det 190 kroner om året svarende til knap 16 kroner om måneden. I dette tilfælde tager vi ikke højde for gebyrer forbundet med valutaforskelle (valutagebyrer).

Procenter på 0,19 og 1,07 lyder måske ikke af meget, men hvis investeringerne vokser, kan det faktisk have en stor betydning. Du skal også være opmærksom på, at de penge du betaler i gebyrer, er penge, som ikke går ind i dine investeringer og påvirker renters rente-effekten positivt. Her er et eksempel:

Ved 1 million kroner investeret:

- Person A: ÅOP på 1,07 svarer til en årlig omkostning på 10.700 kr.

- Person B: ÅOP på 0,19 svarer til en årlig omkostning på 1.900 kr.

Hvis vi antager, at dine investeringer stiger ti procent over fem år, vil der i disse eksempler blive betalt følgende ÅOP:

- Person A betaler 65.795 kr. over en femårig periode.

- Person B betaler 12.879 kr. i ÅOP over en femårig periode.

Det er en forskel på 52.916 kr. ekstra, person A betaler i ÅOP, som desuden kunne være vokset til 85.185 kr. med en årlig stigning på ti procent over en femårig periode.

Kort sagt er der en del ekstra penge at spare, hvis du vælger at gøre det selv (og hvis du tænker på at begrænse din ÅOP, hvis du vælger at gøre det selv). Penge, der i sidste ende havner hos dit barn og som vokser sig større over tid, hvilket eksemplet ovenfor ikke engang tager højde for. Du skal jo tænke på, at de penge du sparer, ved at vælge en lav ÅOP fremfor en højere ÅOP, er penge, der vil blive hos dit barns investeringer og vokse sig større. Derfor er forskellen regel større, end hvad du kan se i dette eksempel. Men igen, så kan det være meget godt givet ud med de ekstra omkostninger, hvis du gerne vil investere dit barns penge, men ikke er komfortabel med selv at gøre det.

Den eneste forskel på at gøre det selv fremfor at lade andre gøre det, er, at du selv aktivt skal vælge det, dit barns penge skal investeres i. Om du vælger at gøre det selv eller få andre til det, så skal du stadig oprette dit barn og sætte en automatisk overførsel op. Det her skal ikke blive til et indlæg, som kritiserer de udbydere, der hjælper dig med at investere for dit barn, for så længe omkostningerne ikke er svimlende høje, så synes vi faktisk, det er en smart idé og en hjælpende hånd til dem, der ikke selv har mod på det. Hvis vi dog alligevel skal skære det ud i pap, så kræver det kun tre ting af dig, hvis du selv vil investere på dine børns vegne. To af punkterne skal du alligevel foretage dig hos en udbyder, som hjælper dig. Det er at oprette dit barn og lave en automatisk overførsel. Det er kun det tredje punkt, som er udvælgelsen af det, der skal investeres i, som en udbyder i princippet hjælper dig med. Derfor er det i princippet også dette, du betaler ekstra omkostninger for at få hjælp til. Det er helt op til dig selv, om du er villig til at betale de højere omkostninger, vi har ridset op i dette indlæg, ved ikke at investere selv og lade en udbyder gøre det på dine vegne.

Vi kender ikke disse udbyderes konkrete investeringer, men fra et forretningsmodels-perspektiv har de fleste af dem sandsynligvis ”bare” udvalgt nogle ETF’er eller akkumulerende investeringsforeninger, der beskattes som kapitalindkomst efter lagerprincippet, og så har de inddelt dem i puljer af høj risiko, mellem risiko og lav risiko. Tobi er (igen) meget transparente omkring deres tilgang, hvilket jo er skønt, så på deres side kan man læse om noget af det, de rent faktisk investerer i. De fire investeringsafdelinger, Tobi henviser til, har ÅOP’er på henholdsvis 0,39, 0,70, 0,57 og 0,57 procent. Det er i gennemsnit ca. 0,56 procent. På deres side skriver de også, at produktomkostninger for deres kunder løber op i 0,47 til 0,56 procent afhængig af risikoprofil og tidshorisont. Derfor ser det meget rimeligt ud, hvis vi tager højde for, hvad Tobi selv skriver, at de investerer i. Du kan dog selv finde produkter, som er billigere. Rådgivningshonoraret (altså hvad du betaler for, at de hjælper dig med at investere) er på 0,60 procent. Dette kan du helt undgå at betale, hvis du selv vælger at investere.

Vi har som sagt selv brugt Tobi og vi har været glade for det.

Hvor høj risiko skal du investere med for dit barn?

De fleste vil argumentere for, at investering i aktier per definition er risikabelt, eftersom der altid er en risiko for, at dine investeringer falder så meget, at de bliver værdiløse. Det mener vi også. Til gengæld findes der måder at investere i aktier på, der anses som mindre risikable, end hvis du fx gik ud og investerede i enkeltaktier. Indeksfonde, som kan komme i afskygninger af enten ETF’er eller investeringsforeninger, er noget af det, du kan investere i, hvis du vil begrænse din risiko, når du investerer i aktier. Specielt ETF’er, der groft sagt er den udenlandske pendant til det, vi kender som investeringsforeninger herhjemme, er steget i popularitet de seneste år, fordi udvalget er bredt, spredningen kan være stor og så er de meget billige. På denne side kan du læse alt om, hvad en ETF er. Når vi bruger ordet ”indeksfond”, så er det fordi, du kan investere i noget, der følger et specifikt indeks. Et indeks kan defineres som en samling eller gruppering af aktier. På denne leksikonside har vi skrevet meget mere om, hvad et indeks er.

Der findes også et bredt udvalg af såkaldte tema-ETF’er, som er mere risikable. De investerer nemlig inden for specifikke sektorer eller industrier. Fx kan du finde ETF’er, der kun investerer i virksomheder, som arbejder med kunstig intelligens, ligesom du kan finde ETF’er, der kun investerer i virksomheder, som arbejder med elbiler, sundhed, kryptovaluta og meget mere.

Risiko er et andet begreb, du kan læse mere om på denne leksikonside. Hvor risikabel en investering er, defineres ud fra det omfang, du er i stand til at forudsige det fremtidige afkast. Jo sværere det er at forudsige, jo højere er risikoen. Selvom risiko er et velkendt begreb inden for investering, kan det naturligvis være meget subjektivt. At investere i Novo Nordisk føles mere risikabelt for nogle end for andre. Fra et risikoperspektiv vil en investering i Novo Nordisk dog anses som forholdsvis risikabel, eftersom det kun er en investering i en enkelt aktie. Ofte hænger risiko og afkast sammen. Det vil sige, at jo højere risiko du har, jo større er chancen også for højere afkast og/eller tab. Jo lavere risiko, jo større er chancen også for, at du ikke taber meget, men heller ikke, at du får et højt afkast. På denne side interesserer vi os kun for aktieinvestering, men danske statsobligationer er noget af det, der anses for mindre risikabelt.

Hvilken risiko, du skal investere med på vegne af dine børn, afhænger først og fremmest af dit formål. Hvis du er meget i tvivl, findes der en tommelfingerregel, du kan følge. Reglen er, at jo yngre du er (og jo længere tid du skal være på markedet endnu), jo højere risiko kan du investere med. Årsagen er, at du har mange år til at indhente eventuelle tab ved mere risikable investeringer. Så for børn, der skal være på markedet i mange år, er høj risiko ofte en god start. Jo tættere du kommer på at skulle bruge pengene, jo mere skal du (ifølge tommelfingerreglen) skrue ned for risikoen. Det er dog op til dig selv, hvad du har det bedste med.

Hvordan finder du selv nogle gode investeringer?

Hvis du har mod på det, kan du selv give dig i kast med at finde investeringer for dit barn. Her vil vi liste nogle punkter op for, hvordan du kan gøre.

- Første skridt er, at du skal finde en ETF, som du synes, ser spændende ud. Her vil vi gerne anbefale justetf.com, som er en database for ETF’er. Du kan sammenligne ETF’er og de har en glimrende screener, du kan bruge, hvis du vil søge efter ETF’er inden for bestemte områder. Du bør desuden tjekke, at ETF’en er akkumulerende og hvad de årlige omkostninger i procent (ÅOP) er. Når du har fundet en ETF, som ser spændende ud, kan du gå videre til næste skridt.

- Næste skridt er, at du skal finde ud af, om ETF’en findes på Skats positivliste. Husk på, at ETF’en ikke skal være registreret på Skats positivliste, hvis du vil benytte dig af dit barns personfradrag. Skats positivliste kan du downloade som en excel-fil på deres hjemmeside. Alle ETF’er har et slags registreringsnummer, som kaldes ”ISIN”. Dette nummer er oplagt til at tjekke, om ETF’en findes på positivlisten, eftersom ikke alle ETF’er på listen er navngivet.

- Sidste skridt er, at du sammenligner ETF’en med andre alternativer. Dette skal du naturligvis gøre for at sikre dig, at du har fundet den bedste ETF ud fra dine kriterier. Du kan gøre det ved individuelt at tjekke og sammenligne hver enkelt ETF, men du kan også bruge funktionen på justetf.com til at lave sammenligninger.

Guide til at bruge ETF-screener på justetf.com

Justetf.com har en fremragende ETF-screener. En screener er i bund og grund en slags søgefunktion ud fra forskellige kriterier. En aktiescreener er et meget populært redskab for investorer til at lede efter deres næste investering.

En simpel måde er at søge efter de temaer eller indeks, du gerne vil investere i. Du skal naturligvis søge på engelsk. Hvis du vil bruge screeneren til at finde noget specifikt, kan du følge disse trin:

- Gå ind på justetf.com

- Tryk på ”ETF screener” øverst i venstre side

- Under ”equity” kan du filtrere efter region, land, sektor og tema.

- Hvis du først filtrerer efter ”sektor”, kan du længere nede filtrere efter et ”tema”, som hører til inden for den sektor, du har valgt.

- Herefter vil du få vist nogle forskellige muligheder, som du kan klikke dig ind på og læse om. Læs bl.a. om hvad de investerer i, hvordan de har klaret sig, om de er akkumulerende, hvad ÅOP er osv.

- Herefter kan du tjekke, om de står på Skats positivliste. Dette kan du dog ikke tjekke på justetf.com men med ISIN-nummeret via excel-dokumentet på Skats hjemmeside.

En anden ting, du med fordel kan tjekke, handler om ETF’ens eller investeringsforeningens såkaldte ”tracking error”. På vores ETF-side kan du læse meget mere om, hvad det betyder, men i korte træk handler det om, hvor præcist indeksfonden har været i stand til at ramme det afkast, som er dens ”benchmark” (kan også kaldes målsætning).

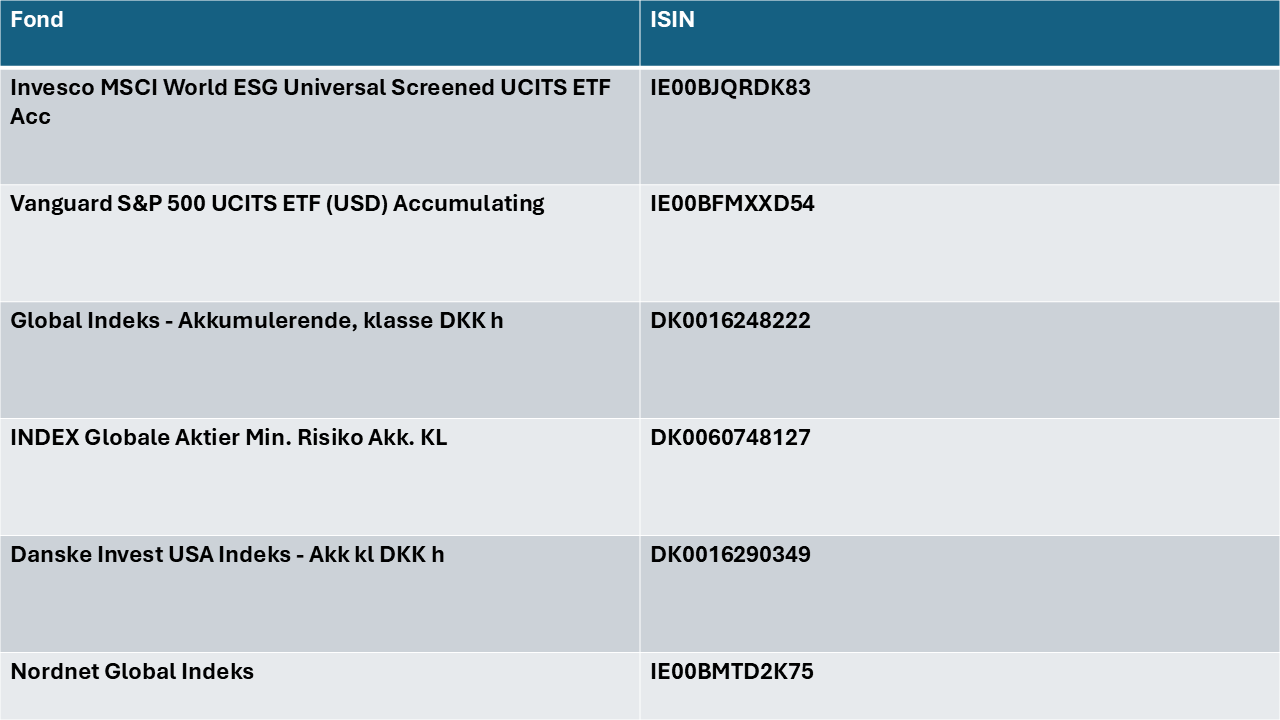

Gode ETF’er og investeringsforeninger til børneopsparing

For alle ETF’er og investeringsforeninger nedenfor er det utrolig vigtigt, at du holder øje med, om de pludselig optages på Skats positivliste, så du kan nå at ændre dit barns investeringer, hvis du fortsat vil gøre brug af deres årlige personfradrag. Vi har valgt at fremhæve produkterne nedenfor, fordi vi selv ser dem som nogle gode bud på, hvad du kan investere i på vegne af dit barn, hvis risikoprofilen skal være forholdsvis begrænset og hvis ÅOP skal holdes nede.

Husk selv at dobbelttjekke, at investeringsforeninger og ETF’er nedenfor ikke er på Skats positivliste den dag, du vil investere for dit barn. Skats positivliste opdateres nemlig løbende.

Invesco MSCI World ESG Universal Screened UCITS ETF Acc

IE00BJQRDK83. ÅOP: 0,19%.

Denne ETF er noget af det tætteste, du kommer på den populære Amundi-ETF ved navn ”LCUW”, som følger udviklede markeder globalt. Der er dog en forskel i beholdningerne, som du gør klogt i at tjekke op på, inden du beslutter dig for, om det er en investering for dig. Invesco-ETF’en her er bl.a. screenet efter ESG, så der vil være fokus på virksomheder, som rangerer højt inden for ansvarlighed. En meget billig ETF, som ikke står på Skats positivliste, mens dette skriv er blevet til (husk selv at dobbelttjekke) og som har bred eksponering.

Vanguard S&P 500 UCITS ETF (USD) Accumulating

IE00BFMXXD54. ÅOP: 0,07%.

Hvis du ønsker, at dit barn skal eksponeres mod S&P 500, som er de 500 største virksomheder i USA, så er denne ETF med navnet ”VUAA” det ideelle valg. ETF’en findes ikke på Skats positivliste, mens dette skriv er blevet til (husk selv at dobbelttjekke) og så er den voldsomt billig med sølle 0,07% i ÅOP. Den er mere risikabel end Invesco-ETF’en ovenfor, fordi denne ETF kun følger de største virksomheder i USA (spredningen er med andre ord ikke lige så bred). Vær opmærksom på, at der også findes en distribuerende version, men du skal gå efter den akkumulerende, som vi har fremhævet her, hvis du vil have mest ud af det. VUAA er den perfekte pendant til den populære SXR8-ETF.

Global Indeks – Akkumulerende, klasse DKK h

DK0016248222. ÅOP: 0,40%.

Hvis du er mere til danske investeringsforeninger, så er denne passive indeksfond fra Danske Invest måske et godt valg til dig. ÅOP’en er naturligvis noget højere end de altid meget billige ETF’er, men 0,40% bør man ikke blive skræmt af. ETF’en følger udviklede markeder globalt, nærmere specifikt MSCI World Index.

INDEX Globale Aktier Min. Risiko Akk. KL

DK0060748127. ÅOP: 0,50%.

Sparinvest har også et godt bud på en passiv indeksfond, der følger udviklede markeder globalt. Mere specifikt følger den indekset ”Morningstar Developed Markets”, og derfor vil der også være lidt forskel på beholdningen sammenlignet med Danske Invest-indeksfonden ovenfor. ÅOP er også en smule højere på 0,50%.

Danske Invest USA Indeks – Akk kl DKK h

DK0016290349. ÅOP: 0,35%.

Hvis du stadig vil investere i noget dansk, og ikke er bange for at tage lidt ekstra risiko, så kan du med fordel kigge på denne indeksfond fra Danske Invest. Indeksfonden har et mål om at opnå et afkast, der svarer til udviklingen på det amerikanske aktiemarked. Mere specifikt følger den MSCI USA-indekset. I forhold til ”tracking error” har der været nogle år, som har haltet lidt, så du bør selv vurdere, om det er et problem for dig.

Nordnet Global Indeks

IE00BMTD2K75. ÅOP: 0,30%.

Nordnet har selv et par indeksfonde, du kan gøre brug af, da de fleste ikke er registreret på Skats positivliste. Vi vil nøjes med at nævne en af dem her, men der findes også investeringsforeninger fra Nordnet inden for områder som teknologi, USA, Danmark osv. Nordnet Global Indeks følger MSCI World ESG Leaders-indekset, som er et aktieindeks, der er repræsentativt for de store og mellemstore markeder i de udviklede lande globalt.

Husk at læse vores disclaimer. Vi har ingen rådgiverlicens og derfor skal du læse alt på denne side som inspiration og ikke som anbefalinger. Formålet med dette indlæg er at inspirere til at investere på vegne af sine børn. Skribenten investerer selv på vegne af sine børn. De steder, hvor ideelle tilgangsmetoder fremlægges, stræbes der efter at henvise til kilder, som fremlægger de samme konklusioner. Dette indlæg er inspireret af selvsamme kilder.

Udgivet: 11/12/2024 – Senest opdateret: 21/08/2025

Udgivet: 11/12/2024 – Senest opdateret: 21/08/2025